Bài viết dưới đây sẽ hướng dẫn bạn cách xử lý khi mất hóa đơn đỏ. Bạn không cần phải lo lắng về vấn đề mất hóa đơn một lần nào nữa.

Mất hóa đơn là vấn đề đau đầu của nhiều doanh nghiệp khi sử dụng hóa đơn giấy. Vậy với các trường hợp cụ thể sẽ có cách xử lý mất hóa đơn đỏ (Giá Trị Gia Tăng, VAT) như nào? Câu trả lời sẽ được Mifi giải đáp trong bài viết dưới đây.

Nguồn tham khảo chính: Cách Xử Lý Mất Hóa Đơn Đỏ

Cách xử lý mất hóa đơn đỏ đầu ra (HĐ giá trị gia tăng – VAT)

Dưới đây, Mifi sẽ hướng dẫn xử lý 2 trường hợp mất hóa đơn thường gặp phải.

- Bên bán làm mất hóa đơn liên 2

- Bên bán làm mất hóa đơn liên 1 và liên 3

Ngoài ra Mifi cũng sẽ hướng dẫn cách làm báo cáo mất hóa đơn trên phần mềm HTKK.

Hãy cùng giải quyết vấn đề này.

Hướng dẫn xử lý khi bên bán làm mất hóa đơn đỏ liên 2

Trong trường hợp bên bán làm mất hóa đơn trước khi khách hàng nhận được, bạn có thể xử lý theo các bước sau:

- Thông báo cho cơ quan quản lý thuế trực tiếp biết trong thời gian 5 ngày (kể từ ngày xảy ra mất hóa đơn).

- Thông báo phải lập theo mẫu mất, cháy, hỏng hóa đơn (Mẫu số BC21/AC).

- Chủ doanh nghiệp có thể tải mẫu báo cáo trên về, làm bản cứng,

- Nộp trực tiếp hoặc nộp qua mạng.

Mẫu báo cáo mất, cháy, hỏng hóa đơn mẫu số BC21/AC.

Nếu nộp báo cáo mất hóa đơn qua mạng,

- Bạn đăng nhập vào phần mềm HTKK.

- Sau đó, Click vào mục Hóa đơn.

- Tìm đến mục Báo cáo mất, cháy, hỏng, hóa đơn (BC21/AC).

- Lúc này, bạn có thể làm trực tiếp và nộp báo cáo qua mạng.

Hướng dẫn làm báo cáo mất hóa đơn trên phần mềm HTKK

Sau khi đăng nhập, trên màn hình sẽ hiển thị một tờ khai gồm 10 cột để bạn khai báo.

- Cột 2 mẫu hóa đơn. Bạn khai báo mẫu hóa đơn muốn báo cáo mất bằng cách nhấn mũi tên xuống để chọn. Ví du, khi mất hóa đơn GTGT, bạn chọn 01/GTKT.

- Cột 3 về tên loại hóa đơn. Sẽ tự động cập nhật.

- Cột 4 mẫu số. Phần mềm cũng sẽ tự động cập nhật nhưng bạn phải xem lại mẫu số này trên liên 1 quyển hóa đơn để điền đầy đủ.

Ví dụ, khi doanh nghiệp báo mất hóa đơn GTGT, mẫu số tự cập nhật là 01GTKT. Tuy nhiên, bạn phải xem lại và điền chính xác mẫu số trên quyển hóa đơn. Chẳng hạn thành: 01GTKT3/001.

- Cột 5 ký hiệu hóa đơn. Phần này bạn xem lại ký hiệu trên liên 1 quyển hóa đơn để điền.

- Cột 6 (Từ số ), 7 (Đến số). Nếu mất 1 hóa đơn, bạn sẽ nhập cùng 1 số cho 2 cột nay. Nếu mất nhiều liên tiếp bạn nhập rõ từ số nào đến số nào. Trong trường hợp, mất nhiều nhưng không liên tiếp, bạn nhấn phím F5 để thêm dòng và nhập bình thường.

- Cột 8 số lượng: Phần mềm tự cập nhật.

- Cột 9 liên hóa đơn: Để khai báo mất hóa đơn liên 2, bạn chỉ cần ghi 2.

- Cột 10 ghi chú: Tại cột này bạn phải chọn đúng trường hợp của doanh nghiệp mình: mất hóa đơn chưa sử dụng, mất hóa đơn chưa viết chưa báo cáo,… Vì mức phạt cho các trường hợp này sẽ khác nhau.

- Cột lý do: Lý do mất hóa đơn của doanh nghiệp là gì, bạn sẽ điền vào cột này.

Sau khi điền hết các thông tin, bạn kết xuất báo cáo ra File XML và gửi qua mạng.

Hướng dẫn cách xử lý khi bên bán làm mất hóa đơn liên 1 và liên 3

Trường hợp này, bạn cũng tiến hành báo cáo với cơ quan thuế quản lý trực tiếp theo cách tương tự trường hợp trên.

Cách xử lý khi người mua làm mất hóa đơn đỏ đầu vào (liên 2)

Cách xử lý mất hóa đơn giá trị gia tăng đầu vào khi người mua làm mất có thể thực hiện như sau:

- Bên mua lập báo cáo mất, cháy, hỏng hóa đơn (mẫu BC21/AC) gửi cơ quan quản lý thuế trực tiếp của mình.

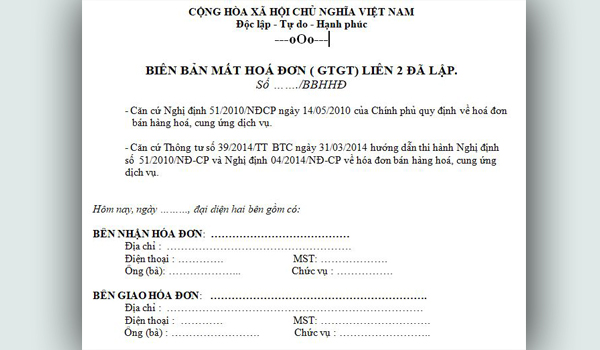

- Lập biên bản ghi nhận sự việc: Người mua phải liên hệ với bên bán để lập biên bản xác nhận mất hóa đơn.

- Trong biên bản, phải xác định rõ liên 1 của người bán khai đã thực hiện kê khai thuế trong tháng nào.

- Đại diện hai bên ký và đóng dấu trên biên bản, chịu trách nhiệm về tính chính xác của việc mất hóa đơn.

Mẫu biên bản mất hóa đơn.

- Bên bán sao chụp liên 1 của hóa đơn, có chữ ký và dấu (nếu có) của người đại diện theo pháp luật trên bản sao để giao cho người mua.

Lúc này để làm chứng từ kế toán và kê khai thuế, người mua được sử dụng hóa đơn bản sao có chữ ký và đóng dấu (nếu có) kèm theo biên bản xác nhận mất liên 2 hóa đơn

Trường hợp mất, cháy, hỏng hoá đơn đỏ (liên 2) đã sử dụng có liên quan đến bên thứ ba

Trường hợp này sẽ căn cứ vào bên thứ ba do người mua hay người bán thuê để xác định trách nhiệm và xử phạt.

Chẳng hạn, bên thứ ba là đơn vị vận chuyển hàng kèm hóa đơn do người mua thuê, bên thứ 3 làm mất hóa đơn. Khi đó người mua phải chịu trách nhiệm.

Các lưu ý khi mất hóa đơn đầu vào, đầu ra

Hình thức xử phạt

Theo quy định tại Thông tư số 176/2016/TT-BTC của Bộ Tài chính, quy định xử phạt hành chính cụ thể:

Mất hóa đơn đầu ra

- Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với các hành vi làm mất, cháy, hỏng hóa đơn đã phát hành nhưng chưa lập.

- Hoặc hóa đơn đã lập (liên giao cho khách hàng) nhưng khách hàng chưa nhận được hóa đơn.

- Hoặc hóa đơn đã lập theo bảng kê bán lẻ hàng hóa, dịch vụ.

- Trừ trường hợp mất, cháy, hỏng hóa đơn do thiên tai, hỏa hoạn hoặc do sự kiện bất ngờ, sự kiện bất khả kháng khác thì không bị xử phạt tiền.

Mất hóa đơn đầu vào

- Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với hành vi làm mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng) để hạch toán kế toán, kê khai thuế và thanh toán vốn ngân sách.

- Trừ trường hợp mất, cháy, hỏng hóa đơn do thiên tai, hỏa hoạn hoặc do sự kiện bất ngờ, sự kiện bất khả kháng khác thì không bị xử phạt tiền.

Doanh nghiệp sẽ phải chịu mức phạt 4.000.000 đồng đến 8.000.000 đồng khi làm mất hóa đơn giá trị gia tăng.

Báo cáo mất, cháy, hỏng hóa đơn

Làm báo cáo mất, cháy, hỏng hóa đơn là việc doanh nghiệp bắt buộc phải thực hiện để thông báo cho cơ quan quản lý thuế trực tiếp biết.

Bạn có thể điền theo mẫu BC21/AC hoặc khai báo qua mạng trên phần mềm HTKK.

Thời hạn xử phạt mất hóa đơn

Thời hiệu xử phạt mất hóa đơn là 1 năm

...

Xem thêm bài viết:

){kind=link}

Post A Comment:

0 comments: